众所周知,铁矿石价格暴跌以及成为不争的事实。作为全球最大的铁矿石进口国,中国每年铁矿石进口量近10亿吨,铁矿石价格一味地下跌对中国而言是不是好消息呢?的确,铁矿石价格下降可以明显减少中国外汇的开支,但是对中国钢企来说,这并不是什么好消息。

对于铁矿石寡头而言,即面对着相互合作,向市场提供少量铁矿石而维持铁矿价格高位、赚取高额利润的诱惑,但又在利己心理的驱动下,期望生产和提供比合作伙伴更多的产品的利己心理。

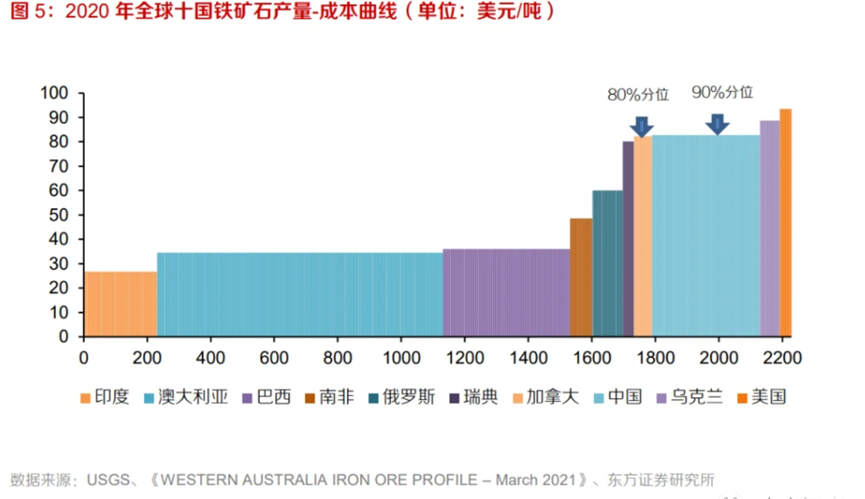

凭借其成本优势,四大矿山并不急于减产,在铁矿石价格没有击穿其成本线时,寡头们将持续扩张产量,不仅能进一步提高自身市场份额,还能对其余高成本矿山产生挤出效应,巩固寡头地位。 四大矿山铁矿石C1现金成本在11.84-15.40美元/吨,根据Mysteel,2020年国内重点矿山的铁精矿制造成本均值为367.54元/吨(使用2020年人民币兑美元平均汇率1元=0.1449美元换算,等于54.54美元/吨),几乎是四大矿山成本的4倍之多。

从62%品位时的CFR现金成本。淡水河谷、必和必拓、力拓、FMG2020财年62%CFR现金成本分别为30.78、21.34、22.11、21.06美元/干公吨,维持在21.06-30.78美元/干公吨。而据GovernmentofWesternAustralia发布的《WESTERNAUSTRALIAIRONOREPROFILE–March2021》统计,2020年中国CFR现金成本为82.8美元/吨,是四大矿山的3-4倍。

如果铁矿石价格持续下滑,国际上的四大矿山持续增产,其成本远低于国内矿企,中国将会增加进口国外铁矿石的数量,中国矿企将会面临较大的市场压力,长此以往,国内需求量下降,会对国内中小铁矿、钢企非常大的冲击,资不抵债,面临倒闭。